近日,黑色市场宏观消息逐步被淡化,同时产业供需面也没多大动静,行情暂时进入了窄幅震荡区内。盘面上,本周来期螺主力高点逐步从3370向下移动,但下方始终在3290一线受到较强支撑,尤其是近两日,日内波动也明显下降,多空双方似乎陷入了“僵持”状态。不过,随着昨日河北、天津多个城市开启限产后,第一轮焦炭提降也顺利落地,同时样本建材成交量又回到了10万吨的关口,产业端似乎要率先向下打破“僵局”。那么在淡旺季转换关键期,后期钢材走势如何?且听分析师详细解析……

]article_adlist-->

]article_adlist-->

影响钢价的因素

五大材供增需减,基本面边际走弱

本周五大材产量880.58万吨,环比增加7.16万吨,总库存1259.32万吨,环比减少13.23万吨,表需893.81万吨,环比减少893.81万吨。分开来看,螺纹钢产量251.15万吨,环比增加7.08万吨,库存434.73万吨,环比增加7.65万吨,表需243.5万吨,环比减少14.34万吨;热卷产量304.39万吨,环比减少0.9万吨,库存354.17万吨,环比减少15.67万吨,表需320.06万吨,环比增加1.31万吨。

从本期数据来看,整体五大材供给端延续增量,但需求端小幅走弱,整体库存去化速度明显放缓。近期多家机构数据均显示,当前建材、板材基本面开始分化,建材已经初步表现出累库迹象。当下,随着北方限产开启,天气逐步转冷,市场已经弥漫出建材需求淡季的味道,“金九银十”在政策的加持下,下游需求仍低于去年同期的水平,而进入淡季,下游活跃度还将持续缩量,因此接下来建材基本面难有好转,不过当下螺纹钢库存处于历史低位,给到了建材价格一定的缓冲空间。总的来看,当前钢材品种间开始分化,板材整体压力不大,而建材随着淡季效应的到来,基本面压力也将逐步显现,整体五大材在建材拖累下,价格也将承压。

新船订单再创新高!

今年前三季度,全球集装箱船新造船市场再现火爆行情。数据显示,今年1-9月新船订单量高达254艘约298.2万TEU,同比大增90.7%,已经超过了2010年以来(2021年除外)所有年份的全年订单量,仅次于2021年同期的532艘409.4万TEU,创下历史第二高的纪录。特别是在17000TEU及以上超大型集装箱船领域,中国船企今年承接了全球全部114.8万TEU新船订单。在8000-16999TEU大型船领域,中国船企承接了约144.1万TEU新船订单,市占率88.6%。3000-7999TEU中旬船领域,中国船企接单量约为10万TEU,占比61.4%。3000TEU以下支线船领域,中国船企接单3.7万TEU,占比84.6%。

今年以来,全球造船业市场订单同比即将“翻倍”,其中销声匿迹已久的韩国韩华海洋、国内的新时代造船也纷纷回归集装箱船建造市场,在所有订单中,中国船企继续占据领先地位,所承接的新船订单高达272.6万TEU,市占率91.4%。从当下的国际贸易环境来看,随着欧洲央行率先开启降息之后,美国9月也超预期下降了50基点,全球货币环境也逐步进入了宽松之中,而各国的进出口贸易势必也将更加频繁,作为国际贸易工具,集装箱船市场的火爆也在情理之中。对国内钢材而言,首先造船订单的火爆,对国内特种钢、高强度钢的需求势必增加;其次,黑色系在宽松的国际货币环境下也存在一定利好。

]article_adlist-->

现货小幅下调

据中钢网APP数据显示:

建材24个市场中,18个市场跌10-60元/吨,螺纹钢20mmHRB400E平均价格3576元/吨,较上个交易日下调20元/吨。

热卷24个市场中,18个市场跌10-40元/吨,4.75热轧板卷平均价格3482元/吨,较上个交易日下调15元/吨。

中厚板23个市场中,14个市场跌10-30元/吨,14—20mm普中板平均价格3616元/吨,较上个交易日下调12元/吨。

]article_adlist-->

]article_adlist-->

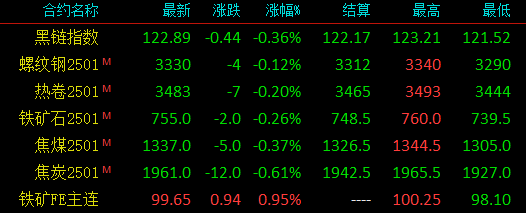

期货维持震荡

24日黑色系螺纹钢主力跌4,收报3330,跌幅0.12%;热卷主力跌7,收报3483,跌幅0.2%;焦煤主力跌5,收报1337,跌幅0.37%;焦炭主力跌12,收报1961,跌幅0.61%;铁矿石主力跌2,收报755,跌幅0.26%。

综合观点

综合来看,近期,宏观热度明显下降,下旬也处于“空窗期”,而11月初仍是政策的重要节点,因此短期宏观预期不宜悲观。而产业方面,随着北方限产的开启,也预示着淡季的脚步逐步靠近,市场对钢材基本面的担忧也越发明显,市场观望情绪增加,不过当前整体钢材库存偏低,给到了钢厂以及市场一定的缓冲空间。从盘面来看,今日期螺触及3290的压力位后又迅速拉升,持仓量增加,表现出多空双方存在分歧,且双方力量较为均衡,短期仍在区间震荡之中。预计明日现货主稳个跌,幅度0-20元。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006